貯蓄型保険はぼったくり!?今すぐ解約せよ!の真実

皆様こんにちわ。

母に言われるがまま、就職した21歳から貯蓄型保険に加入していたまなてぃです。

結婚し36歳になり子供も3人に増えたため、家計管理をしっかりしよう!と心に決めた矢先

YouTubeを見ていると、マッチョライオンの学長に出会いました。

そして「貯蓄型保険は毒キノコやで~~~~!!」のワードを耳にしたのです。

なぬ!?

そんな馬鹿な!!

安心安全な保険にも入っていてお金も増えると思っていた14年間・・・

学長のYouTubeで繰り返し保険のことを学び、あらあら・・・・私はなんて無知だったのかと気づかされました。

すぐには受け入れがたい真実でしたが、真実はいつも一つ!ですね。

すぐに解約に踏み切りました。

あなたはちゃんと理解してる?自分の保険ついて

本当に声を大にして言いたいです。

私もそうでしたが、皆様が保険に入る理由って「病気になったらお金がかかるし大変そう。」「治療費にいくらかかるかわからないし不安だわ」

こんな理由ではないでしょうか。

わからないから不安なんですよね!だから保険に入って安心を得ようとしちゃいますよね。でも、保険入っているから安全ってどういうことなのでしょう。

自分が今どんな保険でどんな保証をしてくれるものか理解できていますか?

私は入院したら日額5000円、がんになったら一時金で100万円受け取れる。死んだら1000万円下りる!

その程度の知識しかありませんでした。

しかしこんな私でも勉強すればすぐに理解できました。

貯蓄型保険はぼったくりの投資信託に保証の薄い保険をかけていただけなことに・・・・

保証だけ見たら2000~3000円の掛け捨て保険と一緒です。

この保険に月額13000円加入していました。(14年間、総額2184000です。)

それに加え個人年金保険にも加入していました。(月額11000円×14年間、総額1848000円)

そして貯蓄型保険の返戻金は65万円、個人年金保険の返戻金は110万円でした。

ん!?個人年金元本割れすぎ・・・

担当者に確認すると長期投資なので途中解約は元本割れになりますと。

14年も投資したのに長期投資とは言わないのか?

私はNISAをしていて投資の複利の効果を知っている人間に成長したので、全く理解できず。

14年で保険に払った金額400万円ちょっと・・・高い勉強代でした。

この記事を見てくれている皆様も今、自分の入っている保険の内容見直してみてください。

その前にまず大前提の保険について理解していきましょう!!

保険についての基礎知識

ケガや病気などの日常生活における様々なリスクに備えるための手段である保険には大きく分けて 公的保険と民間保険の2種類があります。

国が運営する公的保険は原則として強制加入である一方、保険会社が運営する民間保険は任意加入となります。

民間保険は公的保険を補完する面もあることから、 公的保険の保障内容を理解したうえで、必要に応じた民間保険に加入することが重要です。

ぼったくられないように知識をつけていきましょうね!

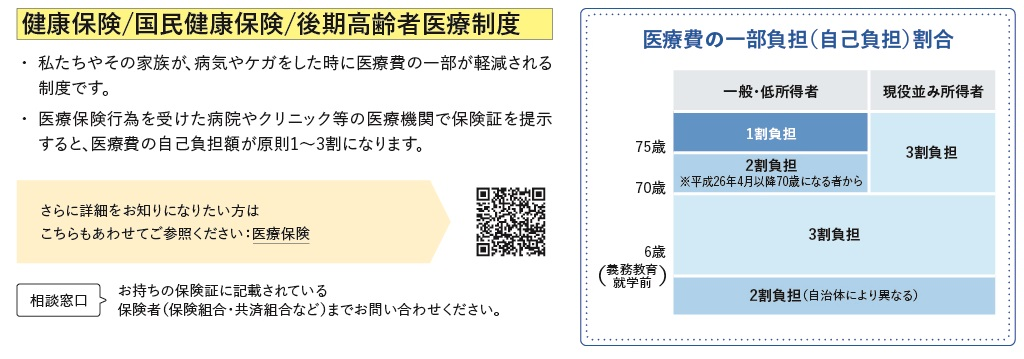

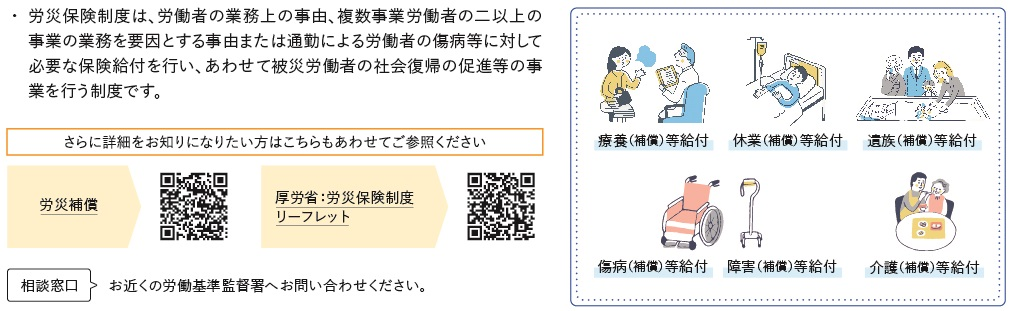

公的保険の種類

↓金融庁HPから抜粋したとてもわかりやすい図を貼りますね。

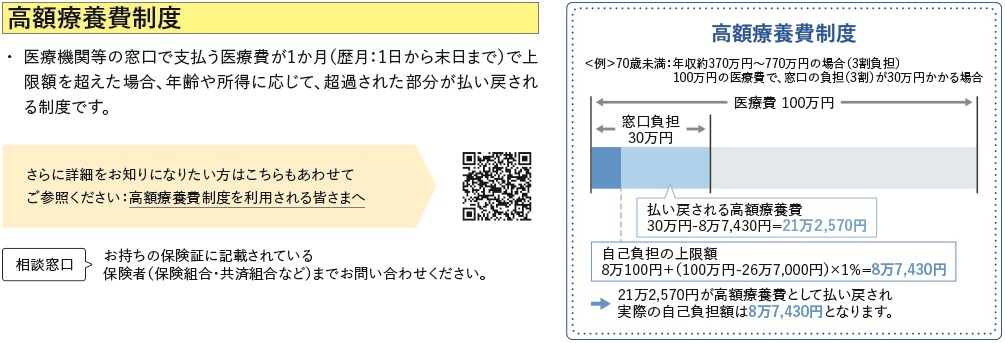

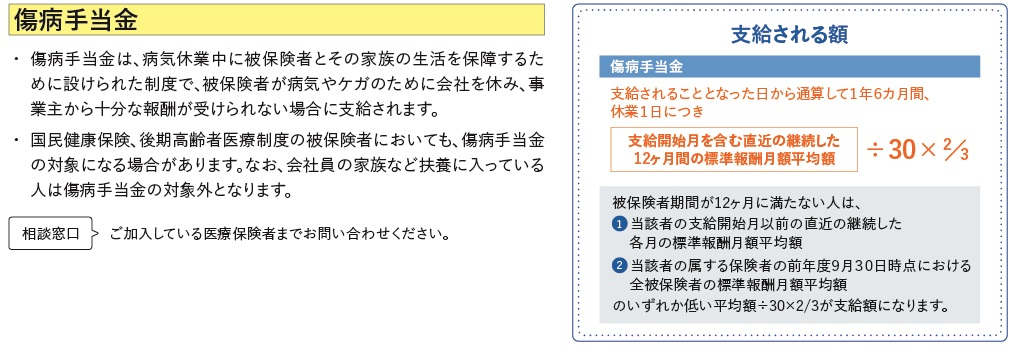

このように病気やけがをして入院した場合でも、高額医療制度で月額上限9万円ほどの医療費ですみます。医療費が100万円かかろうが1000万円かかろうがです。それに加えて会社員の方は傷病手当金も支払われますし、付加給付といって会社が医療費を負担してくれる制度もあります。

調べてみると旦那も私の保険組合も2万円以上かかった医療費は支払ってくれるというものでした。なので、実質入院しても2万円しかかからないということです! ※食事・着替え・アメニティなどの保険適応外のものは対象外です。

実際に出産の時に5日間入院しましたが、保険適応外の入院費は1万円以下でした。なので、実質入院費は3万円程度ですみました。

公的保険ってすんばらしいですね~でもこの素晴らしい保険にすでに加入している真実を知らない方がたくさんいますね。私もその一人でしたから・・・無知は罪ですね。。

本当に必要な保険は3つだけ!!の真相

両学長いわく本当に必要な保険は3つだけとおっしゃっています。

①掛け捨て保険 大黒柱が亡くなって生活が困窮する場合にのみ入ります。子供が居ない家計はいりません。私は共働き子供3人、ローンもペアのため夫婦で学長オススメのFWD収入保障保険に加入しました。この保険加入についてはまた別記事にて説明したいと思います。 夫婦で月額5980円です。以前は夫婦で4万円程度でしたのでかなりの節約になりました。

②自動車保険 車を保有している世帯のみ。我が家も車を保有しているため加入中です。

③火災保険 ローンを組むときにオススメされた火災保険に加入しましたがかなり高額でした・・・ 来年更新時期なので現在学長オススメのkurabelで見積もり中です。。

我が家は保険に5万円ほど毎月の支出がありましたが、保険見直しにて1万円にまで支出が抑えられました。その浮いたお金を今はNISAに回して、子供達の教育費や私たちの老後資金のために資産運用しています。

この記事を最後まで読んでくださった方!! これを機会に見えない不安を解消して保険を見直してみてくださいね!!

合い言葉は「私たちはすでに最強の公的保険に加入している!!何も心配ないさ~」ですよ!!笑